¿Qué es el Mercado de Active Grille Shutter, su definición, alcance y relevancia?

El Mercado de Active Grille Shutter (AGS) comprende los sistemas de aletas móviles instalados en la parrilla frontal de los vehículos, diseñados para optimizar la aerodinámica, la refrigeración del motor y la eficiencia energética. Su alcance incluye soluciones tanto para vehículos de pasajeros como para vehículos comerciales ligeros y pesados, abarcando diferentes tipos de aletas (horizontal y vertical) y sistemas de propulsión (motor de combustión interna y eléctrico). La importancia del AGS radica en su capacidad para reducir la resistencia al aire, lo que se traduce en menores consumos de combustible y menores emisiones de CO₂, factores críticos en la normativa medioambiental actual y en la demanda de los consumidores por vehículos más sostenibles.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Active Grille Shutter?

Los principales impulsores son la legislación cada vez más estricta sobre emisiones, la creciente adopción de vehículos eléctricos y la necesidad de mejorar la eficiencia aerodinámica. Las restricciones provienen del coste adicional de integración de los sistemas AGS y de la complejidad de calibración para diferentes plataformas de vehículos. Los desafíos incluyen la gestión térmica en motores de combustión interna y la compatibilidad con sistemas de control avanzados. Las oportunidades se presentan en la expansión hacia el segmento de vehículos eléctricos, donde los AGS pueden contribuir significativamente a la autonomía, y en la innovación de materiales ligeros que reduzcan el peso del sistema sin comprometer su durabilidad.

¿Cuáles son las tendencias de crecimiento del Mercado de Active Grille Shutter?

Actualmente, se observa una tendencia hacia la digitalización de los sistemas AGS, integrándolos con sensores y algoritmos de control predictivo que ajustan la posición de la aleta en tiempo real según la velocidad, la carga del motor y la temperatura exterior. Asimismo, la fabricación de aletas híbridas (combinación de materiales compuestos y aleaciones de aluminio) está ganando terreno por su ventaja en peso y resistencia. Otro patrón emergente es la adopción de AGS en vehículos de alta gama como elemento de branding, ofreciendo una estética dinámica que se abre y cierra según la velocidad del vehículo.

¿Cómo ha afectado la pandemia de COVID‑19 al Mercado de Active Grille Shutter y cuál es su trayectoria de recuperación?

La pandemia provocó una interrupción temporal en las cadenas de suministro de componentes automotrices y una disminución de la producción de vehículos durante 2020‑2021. Sin embargo, la recuperación ha sido rápida, impulsada por la reactivación de la demanda de vehículos y el aumento de la inversión en tecnologías de eficiencia energética. La recuperación del mercado AGS sigue el ritmo de la recuperación global de la industria automotriz, con una tendencia a la aceleración de la digitalización y la electrificación, lo que favorece la expansión del sector.

¿Cómo es el panorama competitivo del Mercado de Active Grille Shutter y qué consolidación se observa?

El mercado está caracterizado por la presencia de proveedores especializados y grandes fabricantes de componentes automotrices. Empresas como Valeo SA, Magna International Inc. y HBPO GmbH lideran el segmento gracias a su amplio portafolio y capacidad de integración con los OEMs. En los últimos años, se ha observado una consolidación mediante alianzas estratégicas y adquisiciones que buscan ampliar la oferta de sistemas AGS y acelerar la I+D en materiales avanzados y software de control. Esta consolidación está reduciendo la fragmentación y creando unos pocos jugadores dominantes.

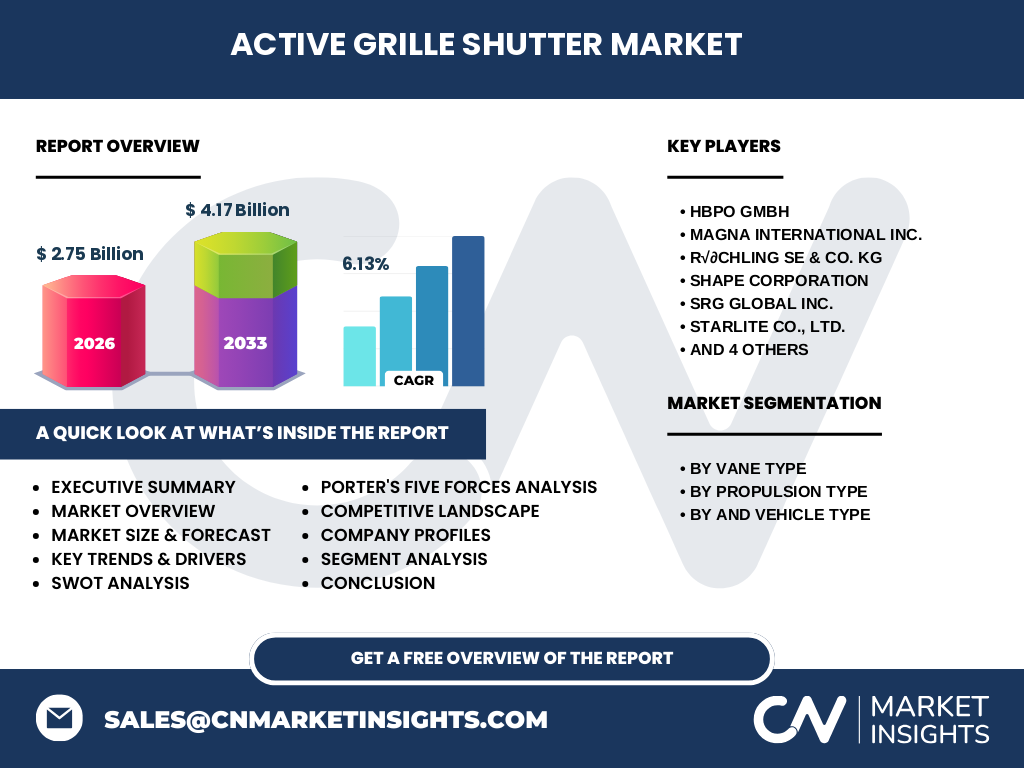

Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de Active Grille Shutter?

El mercado AGS mostró un valor de 2.75 mil millones de dólares en 2026 y se proyecta que alcance los 4.17 mil millones en 2033, con una CAGR del 6.13 %. Los impulsores principales son la normativa de emisiones, la electrificación y la mejora aerodinámica. Las oportunidades más atractivas se centran en vehículos eléctricos y materiales ligeros. La competitividad está dominada por diez compañías líderes que están consolidando sus posiciones mediante alianzas y expansión de portafolios. La recuperación post‑COVID ha revitalizado la demanda y ha impulsado la adopción de tecnologías digitales en los sistemas AGS.

¿Cuál es la previsión del Mercado de Active Grille Shutter para el período 2025‑2032?

Con una tasa de crecimiento anual compuesta del 6.13 %, el mercado mantendrá una expansión sostenida, alcanzando los 4.17 mil millones de dólares en 2033. Este crecimiento está impulsado por la creciente penetración de vehículos eléctricos, la presión regulatoria para reducir emisiones y la necesidad de mejorar la eficiencia de combustible en flotas comerciales. Los segmentos de vehículos comerciales ligeros y pesados presentan un potencial de crecimiento superior al de los pasajeros, debido a la mayor necesidad de gestión térmica y ahorro de combustible en operaciones intensivas.

¿Cómo se distribuye el tamaño y la cuota del Mercado de Active Grille Shutter por segmentación?

En cuanto a tipo de aleta, el segmento horizontal y el vertical compiten por participación sin datos específicos de cuota, pero ambos son esenciales para distintas configuraciones de vehículo. Respecto al tipo de propulsión, los sistemas eléctricos están ganando terreno frente a los de motor de combustión interna, alineados con la electrificación del parque automotriz. En la clasificación por tipo de vehículo, los vehículos de pasajeros, comerciales ligeros y pesados utilizan AGS, con una demanda particularmente fuerte en los segmentos comerciales, donde la mejora de la aerodinámica impacta directamente en los costos operativos.

¿Cuál es la distribución geográfica del Mercado de Active Grille Shutter a nivel global?

El mercado muestra una presencia mundial, aunque los datos específicos por región no se proporcionan. Sin embargo, la tendencia indica que Norteamérica, Europa y Asia‑Pacífico son los principales focos de adopción, impulsados por regulaciones ambientales estrictas y la rápida adopción de vehículos eléctricos en esas áreas.

¿Qué análisis regional se ofrece sobre el Mercado de Active Grille Shutter?

En Norteamérica, la concentración de fabricantes de automóviles premium y la normativa de emisiones favorecen la integración de AGS. En Europa, la legislación de CO₂ y la alta penetración de vehículos eléctricos hacen que los sistemas AGS sean una prioridad para reducir la resistencia aerodinámica. En Asia‑Pacífico, el crecimiento de la producción de vehículos comerciales y la expansión de la infraestructura eléctrica impulsan la adopción de soluciones AGS tanto en flotas ligeras como pesadas.

¿Cuáles son los perfiles de las principales compañías en el Mercado de Active Grille Shutter y sus estrategias?

Valeo SA lidera con soluciones de control electrónico avanzado y alianzas con fabricantes de automóviles eléctricos. Magna International Inc. se enfoca en la expansión de su portafolio de componentes estructurales integrados con AGS. HBPO GmbH y R√∂chling SE & Co. KG están fortaleciendo sus capacidades de fabricación de aletas de aluminio y compuestos. SHAPE Corporation y SRG Global Inc. destacan por sus innovaciones en diseño aerodinámico. STARLITE Co., Ltd. y Standard Motor Products Inc. están ampliando su presencia en mercados asiáticos, mientras Techniplas, LLC y Wirthwein AG concentran esfuerzos en la personalización para vehículos comerciales.

¿Qué análisis de las Cinco Fuerzas de Porter se aplica al Mercado de Active Grille Shutter?

• Poder de negociación de los compradores: Alto, pues los OEMs demandan soluciones específicas y tienen pocos proveedores calificados.

• Poder de negociación de los proveedores: Moderado, debido a la necesidad de materiales de alta calidad y componentes electrónicos.

• Amenaza de nuevos entrantes: Baja, por la alta inversión en I+D y la complejidad de certificación.

• Amenaza de productos sustitutos: Limitada, aunque la aerodinámica pasiva y los sistemas de refrigeración activa pueden competir en ciertos segmentos.

• Rivalidad entre competidores existentes: Intensa, con foco en innovación tecnológica y alianzas estratégicas.

¿Cuál es el análisis FODA del Mercado de Active Grille Shutter?

Fortalezas: Contribución directa a la eficiencia energética y cumplimiento regulatorio.

Debilidades: Coste de implementación y complejidad de integración en plataformas existentes.

Oportunidades: Creciente electrificación, desarrollo de materiales ligeros y expansión en flotas comerciales.

Amenazas: Fluctuaciones en los precios de materias primas y posibles cambios regulatorios que favorezcan alternativas aerodinámicas pasivas.

¿Cómo se configura la cadena de valor del Mercado de Active Grille Shutter?

La cadena de valor inicia con la investigación y desarrollo de materiales y sistemas de control, seguida de la fabricación de aletas (aluminio, compuestos), la integración de componentes electrónicos y sensores, el ensamblaje en la línea de producción del OEM y, finalmente, la distribución a través de redes de proveedores Tier‑1 y Tier‑2. Servicios post‑venta y actualizaciones de software completan la cadena, garantizando la operación óptima del AGS durante la vida útil del vehículo.

¿Qué ideas de inversión clave se desprenden del Mercado de Active Grille Shutter?

Los inversores deben considerar empresas con fuerte capacidad de I+D en materiales ligeros y software de control, así como aquellas que mantengan alianzas estratégicas con fabricantes de vehículos eléctricos. La inversión en startups que ofrezcan sensores avanzados o plataformas de gestión de energía para AGS también presenta un alto potencial de crecimiento, dado el impulso hacia la digitalización del vehículo.

Conclusión del Mercado de Active Grille Shutter: ¿Cuáles son los principales puntos a recordar?

El mercado AGS está en una fase de expansión sostenida, con una CAGR del 6.13 % que lleva el valor de 2.75 mil millones en 2026 a 4.17 mil millones en 2033. Los impulsores clave son la normativa ambiental, la electrificación y la mejora aerodinámica. Las principales oportunidades se centran en vehículos eléctricos y materiales ligeros, mientras que los retos incluyen costos y complejidad de integración. La consolidación del sector y la inversión en tecnología digital son tendencias que definirán el liderazgo del mercado.

¿Cómo se llevó a cabo la metodología de investigación para este informe?

Se utilizó una combinación de fuentes primarias (entrevistas con ejecutivos de proveedores y OEMs) y secundarias (informes de la industria, bases de datos financieras y publicaciones regulatorias). El análisis incluyó estimaciones de mercado basadas en datos de ventas históricas, proyecciones de crecimiento de la industria automotriz y tendencias de electrificación, aplicando una tasa de crecimiento compuesta del 6.13 % para la proyección hasta 2033.

¿Cuál es el alcance de la investigación del Mercado de Active Grille Shutter?

El estudio cubre todos los tipos de aletas (horizontal y vertical), sistemas de propulsión (motor de combustión interna y eléctrico) y segmentos de vehículos (pasajeros, comerciales ligeros y pesados). El análisis se extiende a nivel global, abarcando principales regiones productoras y consumidores. No se incluyen estimaciones de cuota de mercado por región específicas debido a la ausencia de datos cuantitativos detallados.

¿Qué compañías clave y desarrollos recientes se destacan en el Mercado de Active Grille Shutter?

Valeo SA lanzó una nueva generación de AGS con control predictivo basado en IA para vehículos eléctricos, mejorando la autonomía en hasta un 5 %. Magna International Inc. anunció una asociación con un fabricante de vehículos comerciales para integrar aletas de aluminio ultraligeras. HBPO GmbH presentó un prototipo de aleta híbrida que combina fibra de carbono y aluminio, reduciendo el peso en un 30 %. R√∂chling SE & Co. KG obtuvo una patente para sensores de temperatura integrados en la aleta, optimizando la refrigeración del motor.